The option price is influenced by three factors: the underlying asset price, the remaining time to expiration, and the implied volatility (IV). The option price calculator allows users to input predictive conditions to calculate an option's reference price and profit/loss boundaries. This helps investors assess the price reasonability, profit potential, and risk range in unilateral trading and arbitrage strategies.

1. Overview

Due to its significant volatility, options have become one of the most attractive investment varieties in the secondary market. While option prices can fluctuate unpredictably, established algorithmic models provide valuable references for calculating option future prices. The three primary factors influencing option prices are the underlying asset price, the remaining time to expiration, and IV. By entering three predictive conditions: The date, the underlying asset price, and IV into the calculator, users can derive the reference price for options on that day. Whether in unilateral trading or arbitrage strategies, the calculator empowers you to navigate the complexities of options trading with ease.

2. Application scenarios

Scenario 1: Assessing whether the current price is reasonable in the unilateral buying strategy

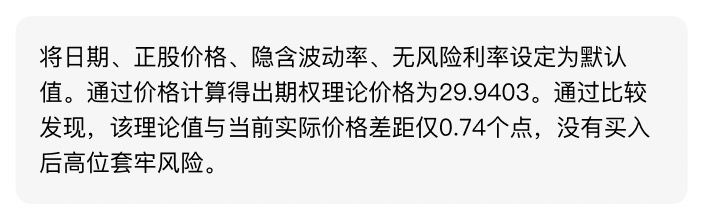

The theoretical price of an option is derived from a pricing model, while the actual price is influenced by various factors, including market supply and demand, as well as overall market trends, which can result in a discrepancy between the two prices. To buy undervalued options rather than significantly overvalued ones, you can perform the following steps with the calculator:

Scenario 2: Assessing profit potential in the unilateral buying strategy

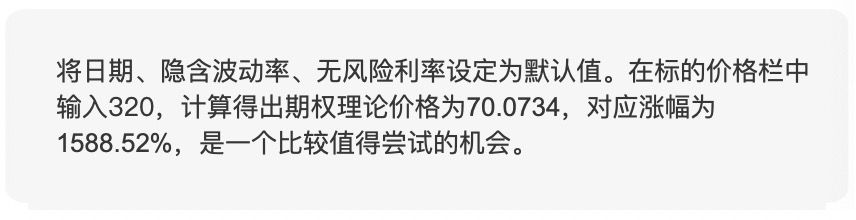

Upon learning that a certain electric vehicle brand's sales surged by 50% last quarter, you want to buy relevant options to profit. Assuming that the EPS growth rate aligns with the sales increase and based on the current price-to-earnings (P/E) ratio, you estimate that the stock price would rise to approximately USD 320 following the financial report. To predict what price the relevant options might reach, you can perform the following steps:

Scenario 3: Assessing profit/loss boundaries in the straddle spread strategy

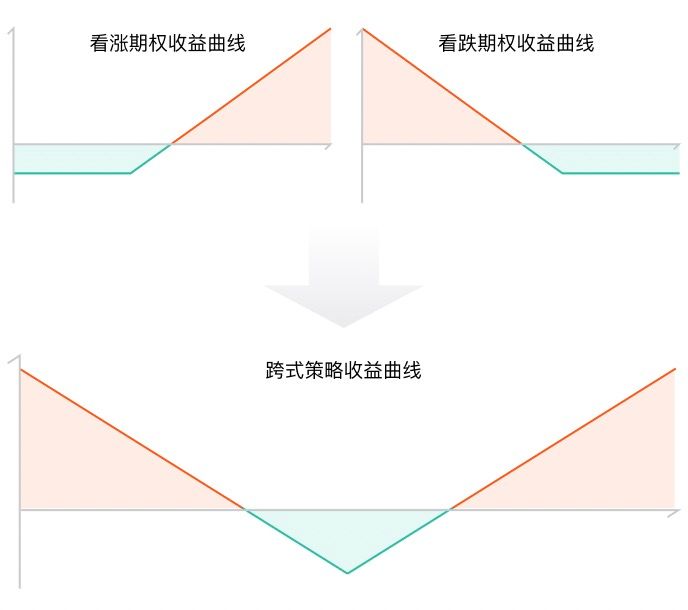

The US nonfarm payroll data is about to be released. Based on your experience, this data will likely cause the S&P 500 index to either rise or fall significantly, depending on whether it exceeds or falls short of expectations. However, the direction for this release is currently uncertain. Therefore, you implement a straddle option strategy, buying both a call option and a put option with a strike price of USD 4,485[1] . The call option costs USD 35.90, and the put option costs USD 8.70. As we know, the profit curve for a straddle strategy forms a "V" shape. Point C represents the total cost of both options at the strike price, while points A and B are the profit/loss breakeven points where the call and put options intersect the x-axis. Profit can be made above A or below B. Therefore, you plot the lowest point at (4,485, -45.60). How do we determine the range between points A and B? Market experience indicates that, in most cases, the slopes of these two curves are not the textbook-told 45 degrees. To obtain a more precise profit/loss breakeven point, the following steps are performed:

Scenario 4: Assessing profit/loss boundaries in the butterfly arbitrage strategy

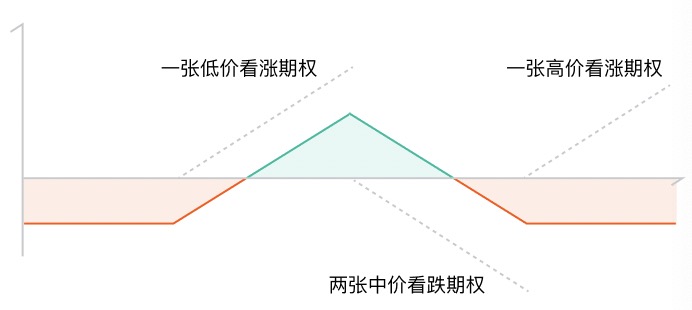

The same method can also be applied in the butterfly arbitrage strategy. If you estimate that an index or stock will fluctuate within a small range, you can buy one low-priced call option and one high-priced call option while selling two medium-priced put options. This creates a profit/loss curve similar to that below. You can then use the method similar to that in Scenario 3 to determine the profit/loss boundaries of the curve, which allows you to ascertain the approximate range within which you would make a profit.

Key Takeaways: By entering three predictive conditions: the date, underlying asset price, and IV into the option price calculator, users can obtain a reference price for options on that day. This helps investors assess price rationality, profit potential, and risk range in unilateral trading and arbitrage strategies. Application scenarios include assessing whether the current price is reasonable in the unilateral buying strategy, profit potential in the unilateral buying strategy, profit/loss boundaries in the straddle spread strategy, and profit/loss boundaries in the butterfly arbitrage strategy.

Disclosures

This article is for reference only and does not constitute any investment advice.

- Business / KOL Partnership

- nz@longbridge.global

- Public Relations

- nz@longbridge.global

- Terms and Conditions

- Customer Agreement

- Privacy Policy

- Risk Disclosure

- Disclaimer

- Disclosure Statement

A New Zealand registered Financial Service Provider (FSP number: FSP600050), and is a member of the Financial Dispute Resolution Scheme, a New Zealand independent dispute resolution service provider.

A licensed corporation recognized by the SFC (CE No. BPX066). Holder of License Types 1 (Dealing in Securities), 2 (Dealing in Futures Contracts), 4 (Advising on Securities) and 9 (Asset Management). Also a registered HKEX participant and HKSCC participant.

Registered with the Monetary Authority of Singapore (MAS), Long Bridge Securities Pte. Ltd. is a Capital Markets Services Licence holder and Exempt Financial Adviser (Licence No. CMS101211).

A broker dealer registered with the Securities and Exchange Commission (SEC)(CRD: 314519/SEC: 8-70711), a member of the Financial Industry Regulatory Authority (FINRA) and Securities Investor Protection Corporation (SIPC).